|

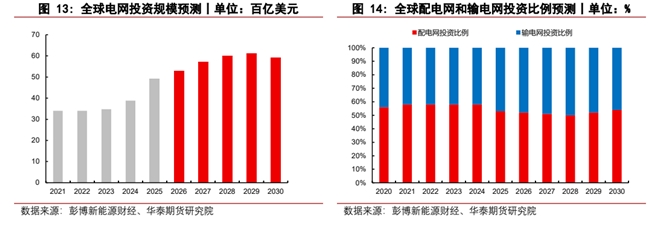

四川大决策投顾 摘要:电网设备投资核心逻辑在于“内外共振+新旧动能转换”。国内新型电力系统建设支撑主配网刚性需求,海外电网改造与新能源转型共驱设备出海。叠加AI算力引爆数据中心电力配套新增长极,及数字化重塑软硬件生态。行业正由强周期向“弱周期、高成长、高壁垒”跃迁。 1.电网设备行业概述 电力是现代社会的基础需求,而电网设备则是不可或缺的组成部分,电网设备负责电力的传输、分配与控制。随着科技的进步和电力需求的增长,该行业正迎来前所未有的发展机遇。电网设备主要包括变压器、开关设备、输电线路、配电装置等,这些设备的安全性和稳定性直接关系到电力系统的正常运行。 2.全球电网投资有望加速,欧美积极开展电网建设 未来全球电网同样需要大规模扩建,一方面可以通过更换老旧线路,解决线损较高和安全隐患等问题,另一方面可以更好地满足未来 AI 数据中心的用电需求爆发。根据BNEF 预测,截至 2030 年全球电网年度投资将达到 5900 亿美元,较 2025 年增加 1000亿美元,其中中国占全球电网投资的比例达 30%,美国和欧洲占比分别达 21%和 17%,配电网络相关投资占总投资的比例达 55%-60%。

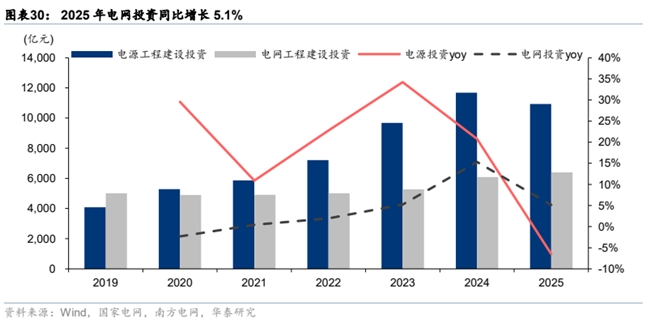

目前美国的电网扩建项目可能仅仅是电网建设的开端,面对算力中心建设后引发的日益增长的电力需求,未来美国需求建设更多的超高压线路,投资规模可能高达数万亿美元。 2025 年底欧盟提出《欧洲电网一揽子计划》,该计划提出到 2040 年总计投资 1.6 万亿欧元,用于输电网扩建、配电网升级、跨国互联和氢能网络,其中输电网投资 4770 亿欧元,推进跨境“能源高速公路”及 8 个战略输电项目,强化特高压与智能调度;配电网投资 7300 亿欧元,用于改造大约 40%的超过 40 年的老旧设施,要求 2030 年跨境输电容量翻番。 伴随未来用电量的增加和输电技术的升级,欧洲电网的投资规模可能超过当前规划,但需要关注的是,由于投资主要由欧盟加盟国支出,因此全部预算落地可能仍然需要较长时间。 3.“十五五”期间国内电网投资有望加速 “十四五”期间(2021-2025年),我国电网工程建设投资规模呈现稳步扩大的趋势。数据显示,投资总量逐年递增,尤其在2024年和2025年增幅显著,2025年投资额达到约6500亿元。与此同时,电网投资的同比增长率(yoy)也保持稳健上升态势,从2021年的低位逐步攀升,2025年实现5.1%的同比增长,反映出“十四五”后期电网建设力度的持续加大与稳步发展。

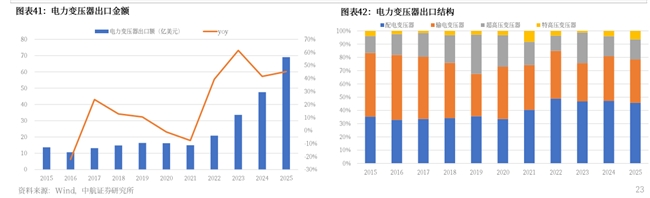

国内电网设备产业链完备,从上游原材料、关键零部件到装备制造全覆盖,特高压、智能配电、AI配套等技术全球并跑甚至领跑。同等性能电网设备价格较欧美厂商更具性价比,而且具备从单一设备出口向“设计+施工+运维”全链条服务能力。同时,国内头部电网设备厂商积极谋划出海,积极加入美国UL、欧盟CE等海外认证标准体系。近几年中国变压器、电表、电缆等电网设备出口景气度走高。

电网设备投资核心逻辑在于“内外共振+新旧动能转换”。国内新型电力系统建设支撑主配网刚性需求,海外电网改造与新能源转型共驱设备出海。叠加AI算力引爆数据中心电力配套新增长极,及数字化重塑软硬件生态。行业正由强周期向“弱周期、高成长、高壁垒”跃迁。 风险提示:全球电网投机不及预期,全球储能建设延迟,新能源增长趋势减缓,全球用电量增速下滑。 参考资料: 1.2026-3-24华泰证券——基建投资全景图2026:安全与发展并重 2.2026-4-27华泰期货——电网投资迎来全球浪潮,储能发展获得历史机遇 3.2026-3-18中航证券——电启东风苏万物,网聚能源正当时 (风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作,风险自担!) |

近期美国获得 750 亿美元的电网建设资金,其中东部电网计划耗资 118 亿美元用于建设超高压线路;西部电网计划投资 300 亿美元用于扩建输电网;得克萨斯州电网获批 330亿美元用于电网项目。

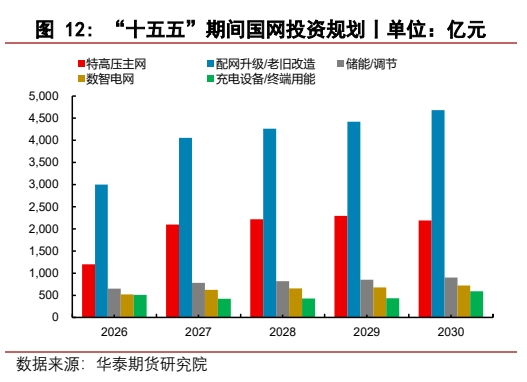

近期美国获得 750 亿美元的电网建设资金,其中东部电网计划耗资 118 亿美元用于建设超高压线路;西部电网计划投资 300 亿美元用于扩建输电网;得克萨斯州电网获批 330亿美元用于电网项目。 展望未来,“十五五”期间电网需要升级成为新型电力系统枢纽平台,构建起主配微相协调的物理基础,完善并增强调度能力,推动电网技术升级改造等。主干电网依旧是电网的重要基础,随着国内经济增长带动用电量提升和“沙戈荒”“水风光”等新能源基地规模扩大,跨区域电量调度的压力将进一步增加,因此主干电网的投资建设仍然是重中之重。根据 1710 号文件要求,截至 2030 年国内接纳分布式新能源的能力将达到 9 亿千瓦,支撑充电基础设施超过 4000 万台。国家电网预计投资 2.04 万亿元用于配网升级,占“十五五”期间国家电网总投资的比例达 51%,南方电网预计投资 0.8 万亿元用于配网升级和城市供电,占“十五五”期间南方电网总投资的比例达 40%。

展望未来,“十五五”期间电网需要升级成为新型电力系统枢纽平台,构建起主配微相协调的物理基础,完善并增强调度能力,推动电网技术升级改造等。主干电网依旧是电网的重要基础,随着国内经济增长带动用电量提升和“沙戈荒”“水风光”等新能源基地规模扩大,跨区域电量调度的压力将进一步增加,因此主干电网的投资建设仍然是重中之重。根据 1710 号文件要求,截至 2030 年国内接纳分布式新能源的能力将达到 9 亿千瓦,支撑充电基础设施超过 4000 万台。国家电网预计投资 2.04 万亿元用于配网升级,占“十五五”期间国家电网总投资的比例达 51%,南方电网预计投资 0.8 万亿元用于配网升级和城市供电,占“十五五”期间南方电网总投资的比例达 40%。 4.国内电网设备出海潜力大,变压器、电表、电缆等出口景气度走高

4.国内电网设备出海潜力大,变压器、电表、电缆等出口景气度走高 5.电网设备行业投资逻辑与个股梳理

5.电网设备行业投资逻辑与个股梳理